Contents

SECが株式トークン化に向けた新たな規制整備を検討中であり、証券取引所と協議を進めていること

従来の株式市場における制度との整合性をどう取るかが鍵です。

証券取引所や業界団体が、投資家保護や市場の分断、発行企業の権利保護などを懸念していること

新技術導入に伴うリスク評価が焦点となっています。

トークン化株式には決済の高速化、流動性の向上、取引コスト削減といったメリットがある一方、価格乖離や規制の曖昧さといった課題もあること

メリットとリスクの両面をバランスよく理解することが重要です。

今後は段階的導入、トークン化主導、制限的運用といった複数のシナリオが想定されること

規制と市場の動きがどの方向へ進むかに注目する必要があります。

制度設計と市場参加者(投資家・企業・取引所)の合意形成が、株式トークン化の成功を左右する重要要素であること

技術革新だけではなく、信頼とガバナンスの構築がカギとなります。

米SEC、株式トークン化規制に向け協議中

証券取引所や業界団体からは慎重論も

はじめに

米国証券取引委員会(SEC)は、株式をブロックチェーン技術でトークン化する取り組みに対し、新たな規制枠組みの導入を視野に入れて協議を進めています。こうした動きに対し、ナスダックをはじめとする証券取引所や業界団体からは、投資家保護や市場の安定性を損なうおそれがあるとして、慎重な対応を求める声が上がっています。

本記事では、SECの取り組みの概要と市場関係者の反応、考えられるメリットとリスクを整理し、今後の展望について考察します。

SECによる株式トークン化への対応

米SECは現在、株式をトークン化しブロックチェーン上で取引可能にするための規制整備に向けた協議を進めています。これは、従来の証券制度の枠組みにとどまらず、デジタル資産市場の拡大に対応するものです。

具体的には、ナスダックがトークン化株式を同取引所で扱うためのルール変更案を提出しており、SECはそれを含めた複数の事例を精査しています。これにより、トークン化された株式が従来の株式と同様に取引される仕組みが整備される可能性があります。

SECの一部委員は、革新的な技術に対して柔軟な対応を示唆しており、条件付きでトークン化の実現を支援する姿勢も見せています。

証券取引所・業界団体の懸念

投資家保護への不安

トークン化株式が従来の株式と価格連動しないケースが見られることから、投資家が誤解をするリスクや、価格の乖離による混乱が懸念されています。例えば、トークン化されたAppleやAmazonの株式で、実際の株価と大きな乖離が生じた事例も報告されています。

発行企業の権利保護

取引所や業界団体は、発行企業が自身の株式をどの市場でトークン化して流通させるかをコントロールできるようにすべきだと主張しています。企業の意向を無視してトークン化されることは、ガバナンスの観点から大きな問題となり得ます。

市場の分断と価格発見の歪み

トークン化株式と従来株式が別々の市場で取引される場合、流動性が分散し、価格形成機能の低下や市場全体の断片化が起こる可能性があります。これにより、価格の透明性や注文の執行効率が損なわれる恐れも指摘されています。

株式トークン化に期待される効果

決済の高速化と効率化

ブロックチェーンを利用することで、T+2(取引から2営業日後)といった従来の清算プロセスを短縮し、ほぼ即時の決済が可能になると期待されています。

流動性の向上と資本市場へのアクセス拡大

株式の小口分割や24時間取引の実現により、個人投資家や新興国市場からのアクセスが容易になり、全体的な流動性の改善が期待されます。

コスト削減

仲介業者の排除やプロセスの自動化により、取引やバックオフィス業務にかかるコストを削減することが可能になります。

株式トークン化を巡るリスク

価格の乖離と市場の不安定化

実際の株価とトークン価格が乖離することで、投資家が誤った判断を下すリスクが生じます。また、価格の不安定化は市場の信頼性を損なう要因となり得ます。

規制の空白と法的整合性の欠如

現在の証券規制では想定されていなかった取引形態であるため、既存法との整合性が取れない事例が発生する可能性があります。これにより、法の抜け穴を突いた不正取引や、規制裁定による資金移動が加速する恐れもあります。

発行体との関係の不透明性

トークン化株式の権利帰属が明確でない場合、投資家が本来享受できる議決権や配当権などの権利が損なわれる可能性があります。これは株主としての法的地位にも影響を及ぼします。

技術的リスクとサイバーセキュリティの脆弱性

スマートコントラクトのバグや、ブロックチェーンネットワークの障害・攻撃によるリスクは常に存在します。これらは実際の金融被害に直結する可能性があるため、万全の技術対応が求められます。

今後の展望

SECによる規制整備が段階的に進められると予想される中で、以下の3つのシナリオが考えられます。

段階的導入モデル

従来の株式市場と併存する形でトークン化株式を限定的に導入し、規制と実務のバランスを取りながら進めるモデルです。最も現実的なアプローチと考えられています。

トークン化主導型モデル

株式取引の主流がトークン化へと移行し、伝統的な市場構造が再構築されるモデルです。革新的ですが、実現には技術面・法制度面・市場慣習の大幅な改革が必要です。

保守的制限モデル

現行制度を重視し、トークン化は特殊用途や限定的な環境にのみ許容されるモデルです。投資家保護と市場安定性を優先する場合、こちらの方向性が強まる可能性があります。

過去の類似事例との比較

米SECによる株式トークン化の規制協議は初の試みではなく、過去にも類似するトークンやデジタル資産を巡る事例が複数存在します。これらの先例を振り返ることで、現在の議論の本質や今後直面し得る課題がより明確になります。

DAO事件とトークンの証券性判断

2017年にSECが発表した「DAOレポート」は、分散型自律組織が発行したトークンについて、連邦証券法の定義に照らして証券であると認定した最初の事例のひとつです。この判断は、トークンという新しい形式の資産であっても、実質が「投資契約」に該当する場合には証券として規制対象になるという重要な先例を示しました。

この事例は、株式トークン化においても「形式」ではなく「実質」を重視するSECの姿勢を読み取るうえで参考になります。トークンがブロックチェーン上で発行されたとしても、投資家との契約関係や収益期待性が存在すれば、証券法の適用が避けられない可能性があるという点で共通します。

DeFiを通じた未登録証券取引への対応

2021年以降、分散型金融(DeFi)を利用した証券性トークンの未登録販売に対して、SECは複数の執行措置を講じてきました。これらの事例では、スマートコントラクトを用いた運営であっても、開発者や管理者が実質的な運営主体とみなされ、証券の販売に該当すると判断されています。

株式トークン化が、非中央集権的な設計で進められる場合、同様に運営責任や登録義務の所在が問題になる可能性があります。形式的には自動化された取引でも、実質的な管理体制や投資家との関係性が重視される点が、類似した論点となります。

セキュリティトークンオファリング(STO)の展開と教訓

セキュリティトークンオファリング(STO)は、証券としての性格を有するトークンを明確に位置づけ、規制の枠内で発行・販売する仕組みです。欧州やアジアでも複数のSTO事例が登場しており、特に小規模な資金調達や私募市場において活用が進んできました。

STOの事例では、発行主体の登録、投資家の適格性確認、二次流通市場の整備といった要素が重要視されてきました。これらは株式トークン化の制度設計においても不可欠な要素であり、既存インフラとの互換性や流動性の確保が鍵となる点で共通しています。

トークン化された私募株式の事例

近年では、未上場企業の株式やファンド持分をトークン化して私募投資家に販売する「トークン化私募」が注目されています。この手法は、既存の証券規制の範囲内で、新たな流動性提供手段として導入され始めています。

私募市場におけるトークン化は、発行者と投資家の関係が比較的近く、流通範囲も限定されているため、規制上のハードルが比較的低く設定されています。しかし、これを上場株式に適用する場合は、透明性、流動性、監査体制などの水準が格段に高まる必要があり、同じ手法を単純に拡張することは難しいという教訓を与えています。

トークンの証券認定に関する判例動向

近年では、Terraform Labs関連の裁判をはじめ、複数の司法判断においてトークンが証券であると認定されています。こうした判例では、収益分配の仕組み、開発チームの役割、投資家の期待といった要素が評価の基準となっています。

株式トークン化の場合も、こうした「証券性の三要素(出資、収益期待、他者の努力による成果)」があてはまるかどうかが論点となる可能性があります。従って、技術的にはブロックチェーンを利用していたとしても、その法的評価は従来の枠組みと大きくは異ならないことが示唆されます。

類似事例から読み取れる共通の論点

過去の事例と比較すると、現在のSECによる株式トークン化への対応においても以下のような共通課題が見られます。

規制適用の判断基準

形式ではなく、実質的な投資関係を重視するSECの姿勢が継続されており、トークン化された資産であっても証券としての扱いを受ける可能性があります。

投資家保護と開示義務の重視

投資契約とみなされる場合、発行者には厳格な開示義務や登録要件が課される点が共通しています。

流動性と市場インフラとの整合性

トークン化された資産の流通において、既存市場との連携や価格の連動性が確保されない場合、市場の断片化が発生するリスクがあります。

発行主体のガバナンスと責任

自律的に動作するよう設計されたプロトコルであっても、開発者や取引所の関与が明確であれば、その責任は免れられないという前提が維持されています。

これらの類似事例から導き出される結論は、技術革新だけでなく、それに対応する制度的整備と市場参加者の役割整理が不可欠であるということです。特に、株式という制度的に厳格に規定された資産クラスに対してトークン化を導入するには、既存制度との整合性を最優先に考える必要があります。

関係者・企業の主なコメント

今回のSECによる株式トークン化に関する規制協議を受け、様々な立場からコメントや見解が出されています。それぞれの発言は、立場の違いによって焦点が異なり、今後の議論に多様な視点を提供しています。

SEC委員 Hester Peirce

SEC内部でも比較的革新的なスタンスを取るPeirce委員は、シンガポールでの会議にて「トークン化に取り組む人々と積極的に協働する用意がある」と述べ、SECとしても業界と建設的な対話を行う意向を示しました。これは、技術革新を完全に拒むのではなく、規制とのバランスを探る姿勢と受け取られています。

World Federation of Exchanges(WFE)

世界の主要証券取引所で構成されるWFEは、株式トークン化の動きに対し強い懸念を表明しています。特に、トークン化された株式が「従来の株式と同等であるかのように宣伝されている」ことを問題視し、誤認リスクや発行企業への reputational リスクを警告しています。WFEは明確に「証券と同等の機能を持つならば、証券規制を適用すべき」との立場です。

Citadel Securities

米大手マーケットメイカーであるCitadel Securitiesは、株式トークン化に懐疑的な立場を取っています。トークン化は本質的な市場改善に繋がるべきであり、単に規制逃れや市場支配構造の温存につながるものであってはならないと指摘しています。このコメントは、制度の公正性や機能性への懸念を反映したものです。

Aleksander Polzer(関係者による意見書)

この規制案に関してSECに提出された意見書では、Citadelなどの反対意見に対して、「それは既存プレイヤーの市場支配維持を目的としたもの」と批判し、ブロックチェーン技術の利点として、コンプライアンス自動化・透明性・リスク低減などを挙げ、段階的な実証実験の実施を求めています。

Healthy Markets Association

米国の市場監視団体であるHealthy Markets Associationは、SECが免除措置(exemptive relief)を広範に適用することに対して警鐘を鳴らしています。特に、「法的構造が不透明なまま米国株のトークン化が進められていること」に深刻な懸念を表明しており、既存の証券法の原則を厳格に適用すべきだと主張しています。

Nasdaq

取引所の中でも比較的積極的に株式トークン化を推進しているのがNasdaqです。同社は、SECに提出したルール変更案の中で、「トークン化された株式であっても、既存の市場規則の枠内で安全に取引可能である」との立場を示しています。また、「ホールセール型の規制免除を適用せずとも、現行制度の下で十分に対応可能」との見解も表明しています。

OpenAI

RobinhoodがOpenAI株をトークン化して取引対象に加えようとした際、OpenAIは「当社が承認していないトークンであり、本物の株式ではない」との警告を発表しました。この対応は、発行体が関与しない形でのトークン化が、誤解や信頼性の低下を招くことを示唆しています。

コメントから見える立場の違いと今後の課題

今回のコメント群からは、株式トークン化に対する温度差が明確に見て取れます。SEC内部でも柔軟性を重視する声と、伝統的なルールを重視する立場が混在しています。取引所や業界団体、企業のコメントも、その立場に応じてメリットとリスクの捉え方が異なっています。

今後の制度設計においては、こうした多様な声をいかにバランスよく取り込み、技術革新と制度の整合性を保っていくかが重要な焦点となるでしょう。

株式トークン化規制協議による価格変動が想定されるコイン一覧

| コイン名(シンボル) | 影響度(高・中・低) | 理由 |

|---|---|---|

| Ethereum(ETH) | 高 | 多くのセキュリティトークンやトークン化株式がEthereumベースのERC-20標準で構築されているため。規制整備が進むことで、実需が増加する可能性が高い。逆に否定的な結論となれば投資家心理に悪影響を及ぼす懸念もある。 |

| Polygon(MATIC) | 中 | Ethereum互換のL2チェーンとして多くのトークン化証券プロジェクトが展開されており、企業連携が進んでいる。制度整備が進めば関連プロジェクトへの注目度が高まる可能性がある。 |

| Chainlink(LINK) | 中 | 株式トークン化において重要となる「現物株価との価格連動」をオラクルとして支える技術を提供しているため。需要拡大の文脈ではプラス材料。 |

| Injective(INJ) | 中 | 分散型デリバティブ取引所として、トークン化された株式や資産を扱う市場の拡大が追い風となる可能性がある。特にクロスマーケットの活用が注目される。 |

| Avalanche(AVAX) | 低〜中 | セキュリティトークンや実世界資産(RWA)関連の開発が進んでいるが、現時点ではEthereumほどの直接的関連性は少ない。今後のプロジェクト進展次第。 |

| Synthetix(SNX) | 中 | 合成資産を扱うプロトコルとして、トークン化株式と似た構造の資産を既に展開している。SECの動向次第では、新たな競合リスクも生まれる可能性がある。 |

| XRP(XRP) | 低 | トークン化そのものとの直接的関連性は低いが、米国での証券性論争を経験しており、SECの規制方針次第では再注目される場面があるかもしれない。 |

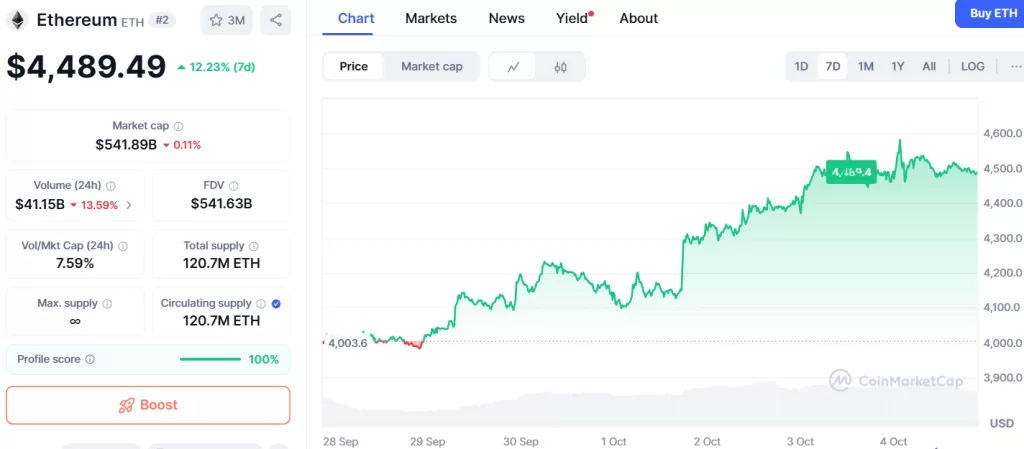

- ETHは現在約 4,487 USD前後で推移しています。

- 日中の高値・安値レンジとしては、最高値が約 4,585 USD、最安値が約 4,443 USDあたり。

- 24時間出来高も高く、活発な取引が継続している様子が見られます。

- 過去1~2週間のチャートでは、上昇基調が継続しており、規制期待や関連需要の影響を一定程度織り込んでいる可能性があります。

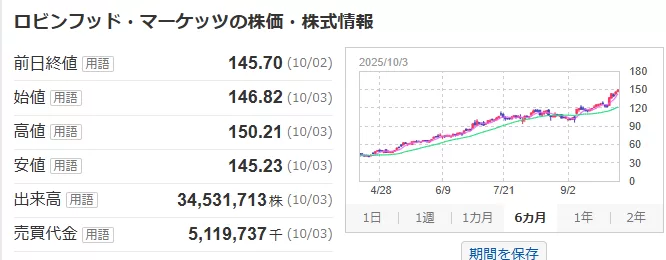

- HOOD株は現在約 148.67 USDで取引されています。

- 日中では最高値が約 150.17 USD、最安値は約 145.24 USDと、比較的広めのレンジでの動きが見られます。

- 出来高は3,450万株超と、かなり大きな取引量が見られています。

- 過去数か月での上昇率は大きく、複数のアナリストが目標株価を引き上げており、投資家の期待感が色濃く反映されています。

考察

株式のトークン化は、資本市場のイノベーションとして高いポテンシャルを秘めています。決済の迅速化、取引の柔軟性向上、小口投資の可能性など、多くのメリットが考えられますが、その一方で、法的安定性、技術的信頼性、ガバナンスの整合性といった重要な課題が山積しています。

特に、発行企業が自社株式のトークン化をどのようにコントロールできるのかという点は、企業の統治や市場秩序に直結する深刻な問題です。仮に発行企業の意思に反して株式がトークン化され、市場に流通する事態が常態化すれば、企業と投資家の信頼関係は著しく損なわれることになります。

また、証券取引所としても、従来の取引制度とトークン化市場との整合性をどう確保するかが喫緊の課題です。市場の分断を避け、透明性と信頼性を維持するためには、慎重かつ計画的な制度設計が必要です。

総じて、株式トークン化の推進には「技術革新」だけでなく、「制度の信頼性」と「関係者間の合意形成」が不可欠です。新しい形の金融資本市場を構築するうえで、米SECの今後の判断は世界的にも大きな影響を及ぼすでしょう。

仮想通貨イーサリアム(Ethereum/ETH)の購入について

複数の海外取引所を併用するメリットについて

取引所毎にお得なキャンペーンが行われていたり、口座を開設して入金するだけでボーナス・ポジションが得られたり、よりハイレバレッジで先物取引を出来たりします。

その時に行われているキャンペーン次第では実質ノーリスクでトレードを楽しむことも可能です。

海外取引所によっては、直接国内取引所から送金できない取引所も存在するので、そういった場合はメタマスクのようなプライベートウォレットを利用して送金を間に挟む必要があります。

メタマスクの導入についてはこちらの記事を参考にしてください!

【初心者向け】メタマスク(MetaMask)とは?導入方法図解解説!

仮想通貨イーサリアム(Ethereum/ETH)は以下の取引所で購入出来ます!

何かわからないことがありましたら、クリバズ公式LINEへ質問をどうぞ!

クリプトバズニュース公式LINE=クリバズ公式LINEはこちら

Leave a Reply